本文

健全化判断比率

2007年6月に「地方公共団体の財政の健全化に関する法律」が公布されました。この法律は、地方公共団体の財政の健全性に関する指標の公表制度を設け、その比率に応じて財政の早期健全化及び財政の再生等に必要な行財政上の措置を講ずることにより、地方公共団体の財政の健全化に資することを目的としています。

- 令和6年度決算による健全化判断比率の公表 [PDFファイル/70KB]

- 令和5年度決算による健全化判断比率の公表 [PDFファイル/70KB]

- 令和4年度決算による健全化判断比率の公表[PDFファイル/31KB]

- 令和3年度決算による健全化判断比率の公表[PDFファイル/71KB]

- 令和2年度決算による健全化判断比率の公表[PDFファイル/31KB]

- 令和元年度決算による健全化判断比率の公表[PDFファイル/100KB]

- 平成30年度決算による健全化判断比率の公表[PDFファイル/85KB]

- 平成29年度決算による健全化判断比率の公表[PDFファイル/68KB]

- 平成28年度決算による健全化判断比率の公表[PDFファイル/5KB]

- 平成27年度決算による健全化判断比率の公表[PDFファイル/5KB]

- 平成26年度決算による健全化判断比率の公表[PDFファイル/5KB]

- 平成25年度決算による健全化判断比率の公表[PDFファイル/5KB]

- 平成24年度決算による健全化判断比率の公表[PDFファイル/5KB]

- 平成23年度決算による健全化判断比率の公表[PDFファイル/77KB]

- 平成22年度決算による健全化判断比率の公表[PDFファイル/76KB]

- 平成21年度決算による健全化判断比率の公表[PDFファイル/11KB]

- 平成20年度決算による健全化判断比率の公表[PDFファイル/11KB]

- 平成19年度決算による健全化判断比率の公表[PDFファイル/11KB]

実質赤字比率

実質赤字比率=一般会計等の実質赤字額/標準財政規模

- 一般会計等の実質赤字額とは、一般会計及び特別会計のうち普通会計に相当する会計における実質赤字の額

- 実質赤字の額=繰上充用額+(支払繰延額+事業繰越額)

- 標準財政規模={(基準財政収入額-各種譲与税等)×100/75+各種譲与税等}+普通交付税+臨時財政対策債発行可能額

連結実質赤字比率

連結実質赤字比率=連結実質赤字額/標準財政規模

連結実質赤字額とは、次の1と2の合計額が3と4の合計額を超える場合の当該超える額

- 一般会計及び公営企業以外の特別会計のうち、実質赤字を生じた会計の実質赤字の合計額

- 公営企業の特別会計のうち、資金の不足額を生じた会計の資金の不足額の合計額

- 一般会計及び公営企業以外の特別会計のうち、実質黒字を生じた会計の実質黒字の合計額

- 公営企業の特別会計のうち、資金の剰余額を生じた会計の資金の剰余額の合計額

実質公債費比率(3か年平均)

実質公債費比率(3か年平均)=(地方債の元利償還金+準元利償還金)-(特定財源+元利償還金・準元利償還金に係る基準財政需要額算入額)/標準財政規模-(元利償還金・準元利償還金に係る基準財政需要額算入額)

準元利償還金とは

- 一般会計等から一般会計等以外の特別会計への繰出金のうち、公営企業債の償還の財源に充てたと認められるもの

- 組合・地方開発事業団(組合等)への負担金・補助金のうち、組合等が起こした地方債の償還の財源に充てたと認められるもの

- 債務負担行為に基づく支出のうち公債費に準ずるもの

- 一時借入金の利子など

将来負担比率

将来負担比率=将来負担額-(充用可能基金額+特定財源見込額+地方債現在高等に係る基準財政需要額算入見込額)/標準財政規模-(元利償還金・準元利償還金に係る基準財政需要額算入額)

将来負担額

- 一般会計等の当該年度の前年度末における地方債現在高

- 債務負担行為に基づく支出予定額

- 一般会計等以外の会計の地方債の元金償還に充てる一般会計等からの繰入見込額

- 当該団体が加入する組合等の地方債の元金償還に充てる当該団体からの負担等見込額

- 退職手当支給予定額のうち、一般会計等の負担見込額など

資金不足比率

資金不足比率=資金の不足額/事業の規模

資金の不足額

- 資金の不足額(法適用企業)=(流動負債+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高-流動資産)-解消可能資金不足額

- 資金の不足額(法非適用企業)=(歳出額+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高-歳入額)-解消可能資金不足額

事業の規模

- 事業の規模(法適用規模)=営業収益の額-受託工事収益の額

- 事業の規模(法非適用企業)=営業収益に相当する収入の額-受託工事収益に相当する収入の額

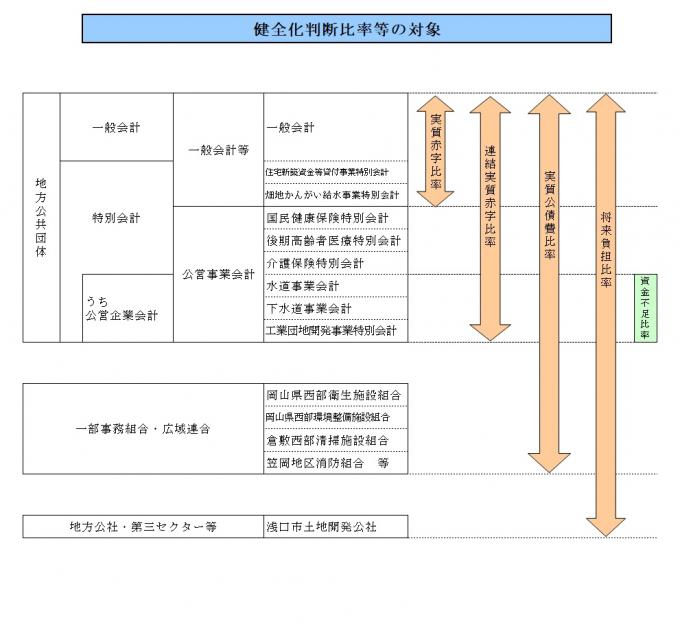

健全化判断比率等の対象

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)